Vos 5 priorités pour structurer votre épargne retraite

- Distinguez capital garanti (fonds euros) et capital disponible (liquidité hors PER) pour éviter l’immobilisation excessive

- Calculez votre capacité d’épargne mensuelle réaliste : (Revenus nets – Charges fixes – Épargne précaution) × 10 à 20 %

- Choisissez votre trajectoire d’allocation parmi 3 profils chiffrés : prudent 70-80 % fonds euros, équilibré 50/50, dynamique 70-80 % unités de compte

- Privilégiez la déduction fiscale PER uniquement si votre tranche marginale d’imposition atteint ou dépasse 30 %

- Révisez votre allocation tous les 3 à 5 ans selon l’évolution de votre horizon et de votre situation patrimoniale

Face à la complexité des produits financiers et à la diversité des profils, bâtir une stratégie adaptée nécessite une méthode structurée et l’appui d’experts reconnus. Vous pouvez ainsi choisir de préparer votre retraite avec Caisse d’Epargne, qui propose des solutions modulables comme l’assurance-vie ou le PER, adaptées à chaque étape de votre vie. Ce guide décompose la démarche en 4 étapes clés, de la distinction entre capital garanti et disponible jusqu’à l’optimisation fiscale de vos placements.

Chaque étape s’appuie sur des critères objectifs et des seuils quantifiés pour vous permettre d’éviter les écueils majeurs : une immobilisation excessive du capital ou, à l’inverse, une sous-estimation de vos besoins futurs.

- Distinguer capital garanti et capital disponible : ce que tout épargnant doit savoir d’emblée

- Avant de choisir où placer : déterminer combien et jusqu’à quand

- Adapter son allocation selon trois trajectoires : prudent, équilibré, dynamique

- Mobiliser les dispositifs fiscaux sans tomber dans le piège de la sur-optimisation

- Réponses aux interrogations les plus fréquentes sur l’épargne long terme

Distinguer capital garanti et capital disponible : ce que tout épargnant doit savoir d’emblée

L’erreur la plus couramment constatée chez les épargnants débutants consiste à confondre deux notions fondamentales : la garantie du capital et la disponibilité immédiate des fonds. Un contrat d’assurance-vie proposant un fonds euros garantit que le capital versé ne baissera jamais, même en cas de turbulences sur les marchés financiers. Cette sécurité s’accompagne toutefois d’un rendement modéré, souvent proche du taux d’inflation. À l’inverse, les unités de compte (UC) exposent à un risque de perte en capital, comme le rappellent systématiquement les autorités financières, mais offrent un potentiel de croissance supérieur sur longue période.

La disponibilité, elle, désigne la possibilité de récupérer son argent à tout moment. Sur une assurance-vie classique, vous pouvez effectuer un rachat partiel ou total quand vous le souhaitez. Sur un Plan d’Épargne Retraite (PER), les sommes restent bloquées jusqu’à la liquidation de vos droits à la retraite, sauf six cas de déblocage anticipé légaux définis par le Code monétaire et financier. Comme le précise utilement la fiche officielle de Service-Public.fr sur l’épargne retraite, ces exceptions permettent de lever le caractère définitif du blocage, mais elles restent encadrées :

- Achat de votre résidence principale

- Invalidité de 2e ou 3e catégorie

- Décès du conjoint ou partenaire de PACS

- Surendettement

- Fin de droits aux allocations chômage

- Liquidation judiciaire de votre entreprise si vous êtes travailleur non salarié

Bon à savoir : Capital garanti ne signifie pas rendement garanti. Un fonds euros protège votre mise initiale, mais le taux annuel servi dépend de la performance des actifs du fonds et de la politique de l’assureur. Concrètement, si le taux servi baisse à 1,5 % alors que l’inflation atteint 2 %, votre pouvoir d’achat réel diminue chaque année.

Prenons une situation classique : un actif de 45 ans souhaite préparer sa retraite en épargnant 300 euros par mois. S’il privilégie exclusivement un PER pour maximiser la déduction fiscale, il bloque la totalité de son effort d’épargne jusqu’à ses 64 ans. En cas d’imprévu, il ne disposera d’aucune réserve mobilisable en dehors des six cas légaux. La pratique courante consiste donc à conserver une épargne de précaution équivalant à 3 à 6 mois de charges fixes sur un Livret A ou un LDDS, avant d’orienter le reste vers des supports long terme.

Avant de choisir où placer : déterminer combien et jusqu’à quand

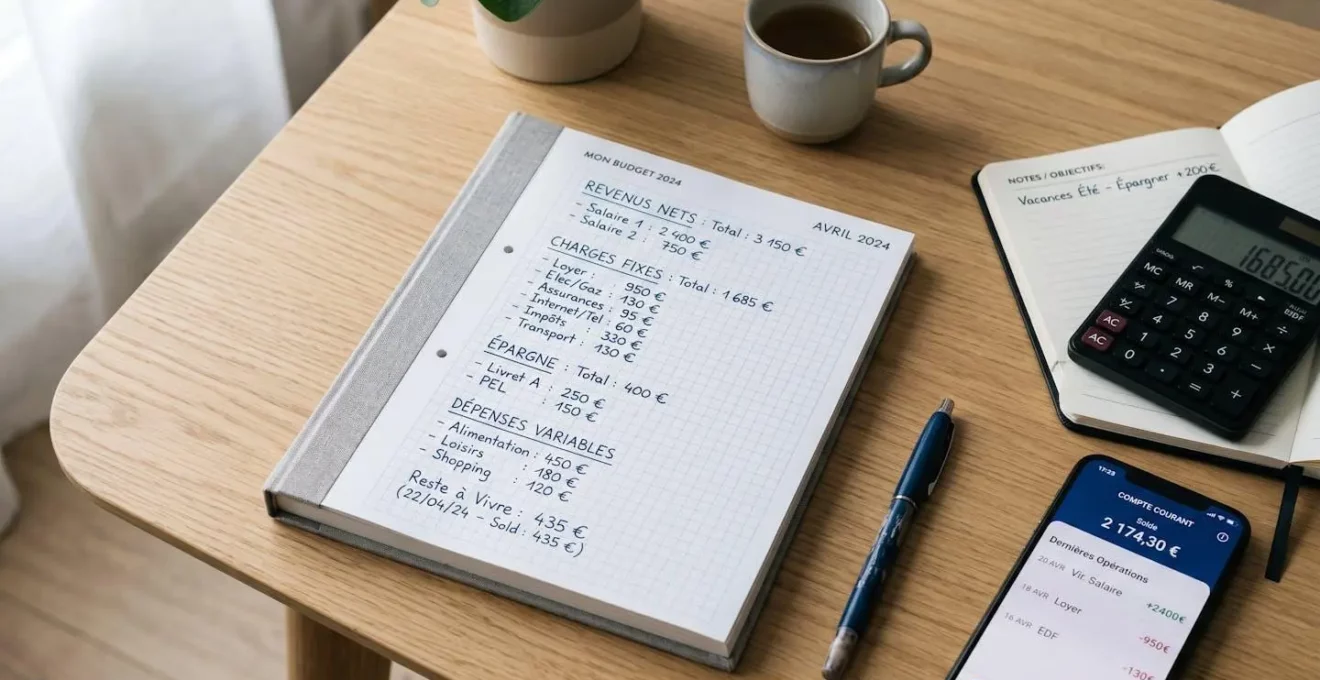

Fixer sa capacité d’épargne mensuelle réaliste constitue la première étape avant toute sélection de produit. Trop d’épargnants se lancent dans la souscription d’un contrat sans avoir calculé précisément ce qu’ils peuvent verser de manière pérenne, ce qui conduit soit à des versements irréguliers pénalisant l’effet des intérêts composés, soit à un effort d’épargne excessif fragilisant le budget courant.

Votre capacité d’épargne mensuelle en 1 formule :

Capacité d’épargne mensuelle = (Revenus nets – Charges fixes – Épargne précaution) × 10 à 20 %

Autrement dit, une fois vos charges incompressibles payées (loyer ou crédit immobilier, assurances, alimentation, transports) et votre matelas de sécurité constitué, vous pouvez affecter entre 10 et 20 % du solde restant à votre stratégie retraite. Ce taux varie selon votre tranche de revenus : les ménages à revenus modestes privilégient 10 %, tandis que les cadres supérieurs peuvent monter à 20 % voire plus.

L’horizon de placement détermine ensuite le niveau de risque acceptable. Imaginons le cas d’un couple de quadragénaires disposant de 55 000 euros de revenus annuels nets. Après déduction des charges fixes (1 800 euros/mois) et constitution d’une épargne de précaution de 10 000 euros sur livrets, ils dégagent environ 2 000 euros mensuels de reste à vivre. En appliquant un taux d’épargne de 15 à 20 %, leur capacité mensuelle se situe entre 300 et 400 euros. S’ils visent un départ à la retraite dans 20 ans, cet horizon long autorise une part significative d’unités de compte pour compenser l’érosion monétaire et viser un rendement réel positif.

Les données montrent que l’effet des intérêts composés amplifie considérablement l’écart de performance sur longue durée. Concrètement, selon un calcul actuariel standard basé sur un taux constant (hors frais et prélèvements sociaux), 300 euros versés chaque mois pendant 20 ans à un taux moyen de 2 % (fonds euros) génèrent un capital final d’environ 88 000 euros, contre 110 000 euros à 4 % (allocation mixte fonds euros/UC) et 135 000 euros à 6 % (allocation dynamique majoritairement en UC). Cet écart de 47 000 euros entre l’allocation prudente et dynamique justifie l’importance du choix initial, tout en rappelant que les performances passées ne préjugent pas des rendements futurs.

Adapter son allocation selon trois trajectoires : prudent, équilibré, dynamique

Choisir la répartition entre fonds euros et unités de compte constitue la décision centrale de toute stratégie long terme. Plutôt que de suivre une règle d’âge mécanique, il est recommandé de se positionner selon trois profils comportementaux tenant compte simultanément de votre horizon restant, de votre appétence au risque et de votre capacité psychologique à supporter une baisse temporaire de 15 à 20 % sans paniquer.

- Si votre horizon restant dépasse 15 ans :

Vous pouvez envisager une trajectoire dynamique avec 70 à 80 % d’unités de compte, à condition d’accepter une volatilité élevée à court terme. Dans le cas contraire, passez à la question 2.

- Si vous acceptez une baisse temporaire de 20 % sans modifier votre stratégie :

Une trajectoire équilibrée 50/50 fonds euros et UC diversifiées correspond à votre profil. Si cette perspective vous inquiète, orientez-vous vers le profil prudent.

- Si votre horizon est inférieur à 10 ans ou si vous privilégiez avant tout la sécurité du capital :

La trajectoire prudente avec 70 à 80 % de fonds euros garantit la préservation de votre capital tout en offrant un rendement modeste via une poche dynamique limitée à 20-30 %.

Trajectoire prudente : privilégier la sécurisation du capital

Cette allocation convient aux épargnants dont l’horizon restant est inférieur à 10 ans, ou qui manifestent une aversion forte au risque. Concrètement, vous investissez 70 à 80 % de votre épargne sur un fonds euros garanti, dont le capital ne peut jamais baisser. Les 20 à 30 % restants sont orientés vers des unités de compte prudentes, typiquement des fonds obligataires diversifiés ou des fonds à formule offrant une protection partielle en cas de baisse. Le rendement attendu oscille généralement entre 2 et 3 % brut annuel, un niveau modeste mais compatible avec un objectif de complément de revenus sécurisé.

Trajectoire équilibrée : combiner sécurité et potentiel de croissance

L’allocation équilibrée répartit à parts égales votre épargne entre fonds euros et unités de compte diversifiées (actions, obligations, immobilier). Ce compromis vise à capter une partie du potentiel de croissance des marchés financiers tout en limitant l’amplitude des variations à court terme. La diversification de votre patrimoine entre fonds euros et unités de compte suit les mêmes principes d’équilibre entre sécurité et potentiel de croissance. Le rendement attendu se situe entre 3 et 5 % brut annuel, permettant de compenser l’inflation tout en préservant une partie du capital à l’abri des turbulences.

Trajectoire dynamique : rechercher la performance long terme

Cette allocation convient exclusivement aux épargnants disposant d’un horizon supérieur à 15 ans et acceptant pleinement le risque de perte en capital à court terme. Vous investissez ici 70 à 80 % de votre épargne sur des unités de compte majoritairement exposées aux actions internationales diversifiées, aux obligations d’entreprises et aux supports immobiliers. Les 20 à 30 % restants en fonds euros servent de matelas de sécurité. Le rendement attendu oscille entre 5 et 7 % brut annuel sur longue période, avec des années de forte hausse (+15 % en année favorable) et des années de baisse significative (-10 à -20 % en période de crise).

Allocation dynamique réservée aux horizons longs (>15 ans) : La volatilité court terme est acceptable uniquement si votre horizon dépasse réellement 15 ans. Un épargnant de 58 ans visant un départ à 64 ans (6 ans d’horizon) ne peut pas adopter une allocation dynamique sans risquer de devoir liquider en pleine baisse, cristallisant ainsi une perte définitive. Concrètement, vérifiez que la date de liquidation de vos droits à la retraite est suffisamment éloignée avant d’opter pour ce profil.

Le tableau suivant synthétise les trois trajectoires d’allocation présentées ci-dessus, avec leurs caractéristiques respectives en termes de répartition fonds euros/UC, horizon minimal et volatilité attendue. Cette vue d’ensemble facilite la comparaison et le choix du profil correspondant à votre situation.

| Profil | Fonds euros % | Unités de compte % | Horizon minimal | Volatilité attendue |

|---|---|---|---|---|

| Prudent | 70-80 % | 20-30 % | < 10 ans | Faible |

| Équilibré | 50 % | 50 % | 10-15 ans | Modérée |

| Dynamique | 20-30 % | 70-80 % | > 15 ans | Élevée |

Mobiliser les dispositifs fiscaux sans tomber dans le piège de la sur-optimisation

Le Plan d’Épargne Retraite (PER) constitue l’enveloppe fiscale la plus incitative pour préparer sa retraite, grâce au mécanisme de déduction des versements du revenu imposable. Ce dispositif fiscal est encadré par les règles officielles de la DGFiP : les cotisations versées à un PER sont des charges déductibles du revenu, à inscrire en rubrique « Epargne-retraite » de la déclaration n° 2042, dans la limite d’un plafond calculé automatiquement d’après vos revenus déclarés.

Concrètement, le plafond de déduction 2026 s’établit à 10 % de vos revenus professionnels de l’année précédente, avec un plancher minimum garanti et un maximum absolu de 37 094 euros, comme indiqué sur impots.gouv.fr. Autrement dit, un salarié ayant perçu 50 000 euros de revenus en 2025 bénéficie d’un plafond de 5 000 euros pour ses versements PER effectués en 2026. S’il verse effectivement 5 000 euros et se situe dans la tranche marginale d’imposition (TMI) à 30 %, son gain fiscal immédiat atteint 1 500 euros (5 000 × 30 %). Ce montant vient directement réduire l’impôt dû l’année suivante, ce qui équivaut à un rendement instantané de 30 % sur la somme investie.

Défiscalisation avantageuse uniquement si TMI ≥ 30 % : Déduire vos versements PER n’est réellement intéressant que si votre tranche marginale d’imposition atteint ou dépasse 30 %. En dessous, privilégiez les versements non déductibles (compartiment C du PER) pour éviter une sur-fiscalisation à la sortie. Concrètement, un épargnant faiblement imposé qui déduit 5 000 euros économise 550 euros d’impôt (TMI 11 %), mais devra payer potentiellement 30 % sur la sortie s’il est alors mieux imposé, soit 1 500 euros : le différentiel de 950 euros annule tout bénéfice fiscal.

Limites :

- Les informations fiscales présentées sont valables pour l’année 2026 et peuvent évoluer lors des prochaines lois de finances.

- Les performances passées des supports financiers ne préjugent pas des rendements futurs.

- Chaque situation patrimoniale et fiscale est unique et nécessite une analyse personnalisée.

- Les plafonds de déduction fiscale varient selon vos revenus professionnels et votre régime de sécurité sociale.

Risques explicites :

- Immobilisation du capital jusqu’à la retraite sauf cas de déblocage anticipé légaux.

- Risque de perte en capital sur les supports en unités de compte.

- Fiscalité à la sortie dépendant du choix initial de déductibilité des versements.

Organisme à consulter : conseiller en gestion de patrimoine certifié (CIF/CGPI), conseiller bancaire spécialisé retraite, ou notaire pour optimisation globale patrimoine et succession.

Ce contenu est fourni à titre informatif et ne constitue pas un conseil en gestion de patrimoine. Consultez un conseiller financier ou notaire pour toute décision patrimoniale.

Réponses aux interrogations les plus fréquentes sur l’épargne long terme

Peut-on vraiment débloquer un PER avant la retraite ?

Oui, dans six cas précis définis par le Code monétaire et financier : achat de votre résidence principale, invalidité de 2e ou 3e catégorie, décès de votre conjoint ou partenaire de PACS, surendettement, expiration de vos droits aux allocations chômage, ou liquidation judiciaire si vous êtes travailleur non salarié. En dehors de ces situations, le capital reste bloqué jusqu’à la liquidation de vos droits à la retraite.

Que se passe-t-il si je décède avant la retraite ?

Le capital accumulé sur votre PER est transmis aux bénéficiaires désignés dans votre clause bénéficiaire. Si vous décédez avant 72 ans, une garantie plancher décès assure que vos bénéficiaires récupèrent au minimum l’équivalent de vos versements nets, même en cas de moins-values sur les unités de compte, dans la limite d’un plafond de 300 000 euros. Cette protection évite que vos proches subissent une perte en capital si le décès intervient après une période de baisse des marchés.

Faut-il privilégier la rente ou le capital à la sortie ?

Le choix dépend de votre besoin de sécurité et de votre espérance de vie. La rente viagère garantit un complément de revenus régulier jusqu’à votre décès, éliminant le risque d’épuiser votre capital trop tôt. Le capital, lui, offre une souplesse maximale pour financer des projets ponctuels (travaux, aide aux enfants, donation) et se transmet aux héritiers en cas de décès prématuré. Concrètement, si vous disposez déjà d’un patrimoine immobilier conséquent et souhaitez sécuriser un revenu complémentaire à vie, la rente est pertinente. Si vous privilégiez la flexibilité et la transmission, le capital est préférable. Vous pouvez également combiner les deux formules en sortie mixte.

Puis-je transférer un ancien PERP ou contrat Madelin vers un PER ?

Oui, la loi Pacte de 2019 autorise le transfert sans frais des anciens contrats retraite (PERP, PREFON, Madelin, PERCO) vers un PER. Cette portabilité permet de centraliser vos différents plans d’épargne retraite sur un contrat unique, simplifiant le suivi et réduisant les frais de gestion. Vérifiez toutefois les conditions spécifiques de votre ancien contrat, certains assureurs appliquant des pénalités de sortie si le contrat a moins de 5 ans d’ancienneté.

À quelle fréquence faut-il réviser son allocation ?

Il est généralement recommandé de réviser votre stratégie tous les 3 à 5 ans, ou lors d’un changement de situation majeur : évolution significative de vos revenus, naissance, héritage, changement de statut professionnel, ou approche de la retraite. Cette révision permet d’ajuster la répartition fonds euros/UC selon l’évolution de votre horizon et de votre appétence au risque. Les contrats proposant une gestion pilotée automatisent cette sécurisation progressive, mais il reste pertinent de vérifier régulièrement que l’allocation effective correspond bien à votre profil actualisé.

Comment savoir si ma stratégie actuelle reste cohérente ?

Trois indicateurs clés permettent de vérifier la cohérence de votre stratégie : votre horizon résiduel jusqu’à la liquidation (doit être cohérent avec votre allocation), votre capacité d’épargne mensuelle réelle (doit être tenue sans difficulté), et votre niveau de confort psychologique face aux variations de marché. Si vous constatez un stress récurrent à chaque baisse, c’est que votre allocation est trop dynamique pour votre profil. Pour approfondir et personnaliser le choix de votre stratégie retraite selon votre profil et vos objectifs spécifiques, vous pouvez consulter notre guide dédié qui intègre un module d’auto-évaluation approfondi.

Une stratégie retraite efficace repose-t-elle uniquement sur la défiscalisation maximale ?

Non, une stratégie retraite efficace ne se limite pas à la recherche d’une défiscalisation maximale. Si l’optimisation fiscale constitue un levier intéressant, elle doit s’inscrire dans une approche globale intégrant la diversification des placements, l’adéquation avec votre horizon de départ à la retraite, votre tolérance au risque ainsi que vos objectifs de revenus futurs. Une stratégie équilibrée privilégie avant tout la cohérence entre sécurité, performance potentielle et disponibilité du capital sur le long terme.